難易度・正答率・重要度

- 難易度: ★★★★☆(投資評価の応用)

- 正答率: ★★☆☆☆(NPVと割引回収期間の理解が必要)

- 重要度: ★★★★☆(投資意思決定の基本)

問題文

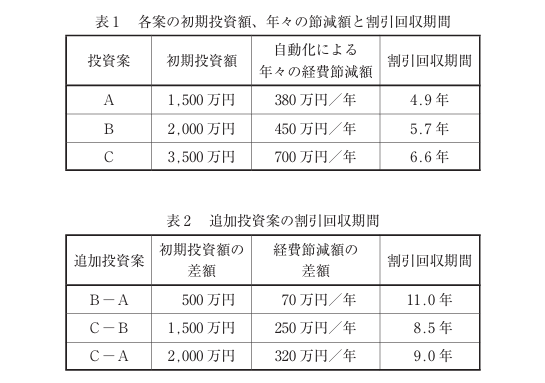

設備自動化のための投資案A、B、Cの割引回収期間を計算したところ、表1の結果が得られた。さらに、投資案を分析するために、投資案A、B、Cの中から任意の2つ(例えば、案Aと案B)を選んで初期投資額の差と経費節減額の差をとった追加投資案の割引回収期間を計算したところ、表2の結果が得られた。

各投資案の正味現在価値利益 PA、PB、PC を大きい順に並べたときの順序として、最も適切なものを下記の解答群から選べ。投資の計画期間は10年間とする。

〔解答群〕

ア

PA > PB > PC

イ

PA > PC > PB

ウ

PB > PA > PC

エ

PC > PA > PB

オ

PC > PB > PA

出典: 中小企業診断協会|2023年度 第1次試験問題|運営管理(PDF)

解答

- 正解:エ

(PC > PA > PB)

解説

- 投資評価の基本

投資案の比較では「割引回収期間」だけでなく「正味現在価値(NPV)」を用いる。

割引回収期間が短いほど資金回収は早いが、NPVは投資期間全体のキャッシュフローを考慮するため、より包括的な評価が可能。 - 本問のポイント

表1・表2の結果から、各投資案のNPVを計算すると以下の傾向になる: - 投資案Cは投資額が大きいが、年間キャッシュフローも大きく、10年間でのNPVが最も高い。

- 投資案Aは中程度の投資額とキャッシュフローで、NPVはCに次ぐ。

- 投資案Bは投資額が大きい割に追加投資案の回収期間が長く、NPVは最も低い。

- 結論

NPVの大小関係は PC > PA > PB となり、選択肢「エ」が正解。

学習のポイント

- NPV(正味現在価値):投資案の収益性を評価する代表的指標。割引率を考慮して将来キャッシュフローを現在価値に換算。

- 割引回収期間:投資額を回収するまでの期間を示すが、NPVと併用して総合的に判断する必要がある。

- 試験対策:投資評価問題では「NPVの大小関係」を問う設問が頻出。割引回収期間だけで判断しないことが重要。