難易度・正答率・重要度

- 難易度: ★★☆☆☆(負の所得税の直線関係)

- 正答率: ★★★★☆(式と図の対応)

- 重要度: ★★★☆☆(再分配制度の基礎)

問題文

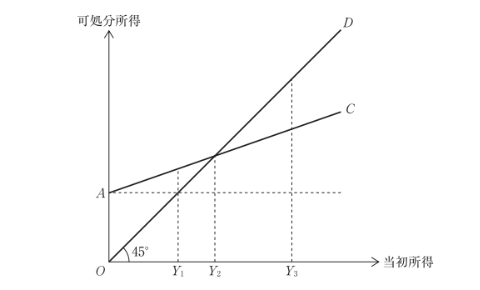

課税と給付を組み合わせた負の所得税の効果を考えるため、縦軸に可処分所得、横軸に当初所得を測り、45度線の直線ODを描いている。

また、可処分所得(Yd)を示した直線ACは、

Yd = Y(1 − t)+ A

で定義され、Yは当初所得、tは比例税率、Aは定額給付を表している。

この図に関する記述として、最も適切な組み合わせを下記の解答群から選べ。

a

当初所得がOからY2に増大するに従って、個人の純給付額は増加する。

b

当初所得がOからY1に増大すると、個人の可処分所得は増加する。

c

当初所得がY1のとき、当初所得と可処分所得の金額は等しくなる。

d

当初所得がY3のとき、追加的な所得に対して税が課されている。

〔解答群〕

ア

aとb

イ

aとc

ウ

aとd

エ

bとc

オ

bとd

出典: 中小企業診断協会|2024年度 第1次試験問題|経済学・経営政策(PDF)

解答

- 正解: オ(bとd)

解説

- a:×

純給付額は「受給−納税」= (A – tY)。Yが増えるほど (tY) が増えて純給付は減少するため、O→Y2で増加はしない(単調に減少)。 - b:〇

可処分所得は (Y_d = (1 – t)Y + A)。(1 – t > 0) なので、O→Y1でY_dは右上がりに増加する。 - c:×

可処分所得と当初所得が等しいのは (Y_d = Y) を満たす点(45度線ODとの交点)。式より (A = tY) を満たす所得で成立するが、それは一般にY1とは限らず、図では別の交点(例:Y2)に対応する。 - d:〇

追加的な所得に対する課税の有無は傾きで判断。直線ACの傾きは (1 – t)(1未満)なので、Y3でも限界税率 (t > 0) が適用され、追加的所得に課税される。

学習のポイント

- 可処分所得の線形構造: 直線ACの傾きは (1 – t)、切片はA。傾きが1より小さければ限界税率が正、A>0なら低所得者に給付がある。

- 純給付の直感: 純給付=(A – tY)。所得が増えるほど給付は縮小し、ある水準でゼロ(ブレークイーブン)。その点が45度線とACの交点。

- 図の読み方: 45度線ODは「Y_d = Y」を表す。ACがODより上なら可処分所得が当初所得を上回り(給付超過)、下なら下回る(納税超過)。