難易度・正答率・重要度

- 難易度: ★★★☆☆(売価設定と粗利益の計算)

- 正答率: ★★☆☆☆(計算力と見抜き力が必要)

- 重要度: ★★★☆☆(販売管理・利益計算の基礎)

問題文

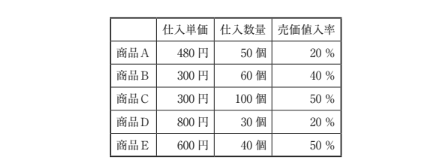

下表の5種類の商品を仕入れて販売することを計画している。

商品A~Eの中で、同じ売価に設定される商品が2つある。

この2つの商品について、仕入れた数量をすべて設定した売価で販売したときの粗利益額の合計として、最も適切なものを下記の解答群から選べ。

なお、それぞれの商品の売価は、売価値入率により設定されるものとする。

〔解答群〕

ア

12,000円

イ

36,000円

ウ

42,000円

エ

60,000円

オ

90,000円

出典: 中小企業診断協会|2020年度 第1次試験問題|運営管理(PDF)

解答

- 正解:イ(36,000円)

解説

売価の計算式

売価 = 仕入単価 ÷(1 − 売価値入率)

各商品の売価

- 商品A:480 ÷ (1 − 0.20) = 600円

- 商品B:300 ÷ (1 − 0.40) = 500円

- 商品C:300 ÷ (1 − 0.50) = 600円 ← 商品Aと同じ売価

- 商品D:800 ÷ (1 − 0.20) = 1,000円

- 商品E:600 ÷ (1 − 0.50) = 1,200円

商品AとCが同じ売価(600円)

→ この2商品の粗利益を合計する。

粗利益の計算式

粗利益 =(売価 − 仕入単価)× 仕入数量

- 商品A: (600 − 480) × 50 = 120 × 50 = 6,000円

- 商品C: (600 − 300) × 100 = 300 × 100 = 30,000円

→ 合計:6,000円 + 30,000円 = 36,000円

学習のポイント

- 売価設定は「仕入単価 ÷(1 − 利益率)」で求める。

- 同じ売価の商品を見抜くことで、計算対象を絞れる。

- 粗利益は「売価 − 仕入単価」に数量を掛けて算出。

- 販売管理では「売価設定」「利益率」「数量」の関係を正確に把握することが重要。