難易度・正答率・重要度

- 難易度: ★★★☆☆(財務指標の計算問題)

- 正答率: ★★★☆☆(計算式を正しく適用できるかがポイント)

- 重要度: ★★★★☆(財務分析の基本指標)

問題文

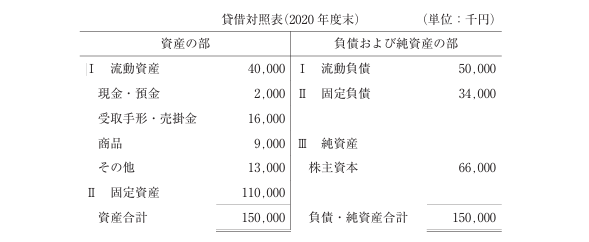

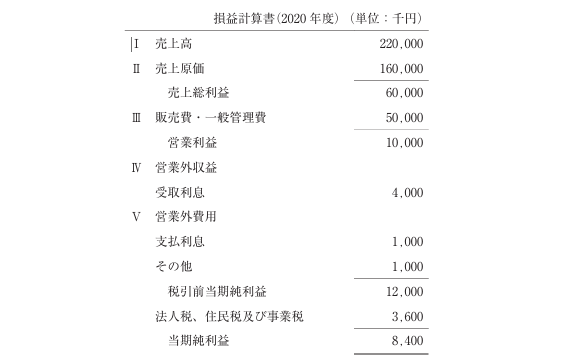

以下の貸借対照表と損益計算書について、下記の設問に答えよ。

(設問1)固定長期適合率として、最も適切なものはどれか。

ア

60%

イ

110%

ウ

150%

エ

167%

(設問2)インタレスト・カバレッジ・レシオとして、最も適切なものはどれか。

ア

4倍

イ

11倍

ウ

12倍

エ

14倍

出典: 中小企業診断協会|2021年度 第1次試験問題|財務・会計(PDF)

解答

設問1:イ(110%)

設問2:エ(14倍)

解説

設問1 固定長期適合率

- 定義:固定長期適合率 = 固定資産 ÷ (固定負債+純資産) × 100

- 固定資産 = 110,000

- 固定負債+純資産 = 34,000+66,000=100,000

- 固定長期適合率 = 110,000 ÷ 100,000 × 100 = 110%

→ 正解は イ

設問2 インタレスト・カバレッジ・レシオ

- 定義:インタレスト・カバレッジ・レシオ = (営業利益+営業外収益) ÷ 支払利息

- 営業利益 = 10,000

- 営業外収益(受取利息)= 4,000

- 支払利息 = 1,000

- 計算: (10,000+4,000) ÷ 1,000 = 14 倍

→ 正解は エ

学習のポイント

- 固定長期適合率

長期資金(固定負債+純資産)で固定資産をどの程度賄えているかを示す。100%以下が望ましい。 - インタレスト・カバレッジ・レシオ

利息支払能力を示す指標。数値が大きいほど安全性が高い。 - 試験対策

財務指標は定義を暗記するだけでなく、分子・分母の意味を理解しておくと応用が効く。