難易度・正答率・重要度

- 難易度: ★★★☆☆(正規化の原則理解)

- 正答率: ★★☆☆☆(従属性の見極めが鍵)

- 重要度: ★★★☆☆(データベース設計の基礎)

問題文

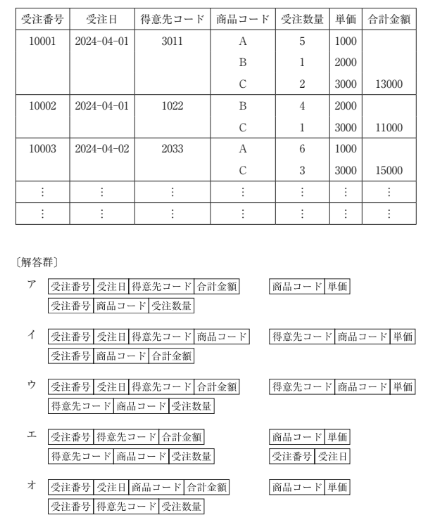

以下に示す表は、ある小売店が利用している受注管理表の一部である。この表を正規化した構造として、最も適切なものを下記の解答群から選べ。

ただし、単価は商品コードによって一意に定まるものとする。

出典:中小企業診断協会|2024年度 第1次試験問題|経営情報システム(PDF)

解答

- 正解: ア

解説

- 前提の整理:

「単価は商品コードによって一意」→ 単価は商品マスタに持つべき属性。受注明細に単価を重複保持すると更新不整合の原因になる。 - ア:〇(正規化の観点で最適)

・受注ヘッダ:受注番号を主キーとして「受注日・得意先コード・合計金額」。

・受注明細:複合主キー(受注番号+商品コード)で「受注数量」。

・商品マスタ:商品コードを主キーに「単価」。

・合計金額はヘッダで派生保持(または計算)とする設計が一般的で、単価は商品マスタで一意に管理し、明細は数量のみを保持して冗長性を回避できる。 - イ:×

受注ヘッダに商品コードを含めると、1受注複数商品の構造と整合しない(繰り返し属性の混入)。さらに「得意先コード・商品コード・単価」は関係不明で不整合。 - ウ:×

明細のキーに得意先コードを含めるのは不適切。明細の従属先は受注番号であり、得意先コードは受注ヘッダの属性。 - エ:×

受注日を別テーブルに切り出す意味がなく、関数従属が破綻する分割。ヘッダから受注日を分離すると更新・参照が煩雑化。 - オ:×

ヘッダに商品コードが含まれ、1対多構造を崩している。明細に得意先コードを持たせるのも不適切。

学習のポイント

- 第1正規形: 繰り返し属性を排除し、明細は独立テーブル化。

- 第2正規形: 複合主キーに部分従属する属性を除外(得意先コードはヘッダへ)。

- 第3正規形: 非キー属性間の従属を排除(単価は商品コードのみに従属→商品マスタへ)。